Historia de la Factura Electrónica en México

Chile, México y Brasil son considerados como países pioneros en utilizar este método para facturar. Latinoamérica puso a prueba esta herramienta que después de unos años se volvió muy funcional y se convirtió en un proceso obligatorio para todos los contribuyentes.

México: Pionero en facturación

México y Chile fueron los dos primeros países de América latina y el Caribe que impulsaron el uso del comprobante fiscal digital por internet CFDI en el 2004.

Hace unos años México tomó la decisión de eliminar la versión de facturación análoga para que la también llamada e-factura fuera única y se utilizará obligatoriamente. Aunque este proceso llevó su tiempo, hoy en día todas las empresas ya cuentan con un sistema digital de facturación.

Asociación Mexicana de Ejecutivos en Comercio Exterior A.C

1997. Surgimiento del AMECE

México tenía la necesidad de contar con facturación electrónica que se encontrará bajo un esquema legal para poder implementarlo correctamente. Por esta razón se dio paso a la iniciativa de crear un comité de factura electrónica.

Fue cuando en el año 1997 surgio AMECE, que es la organización que se encarga de impulsar y desarrollar modelos de negocios como el caso de:

- Identificación con código de barras

- La factura electrónica

- El código electrónico de producto

- Catálogo electrónico de productos

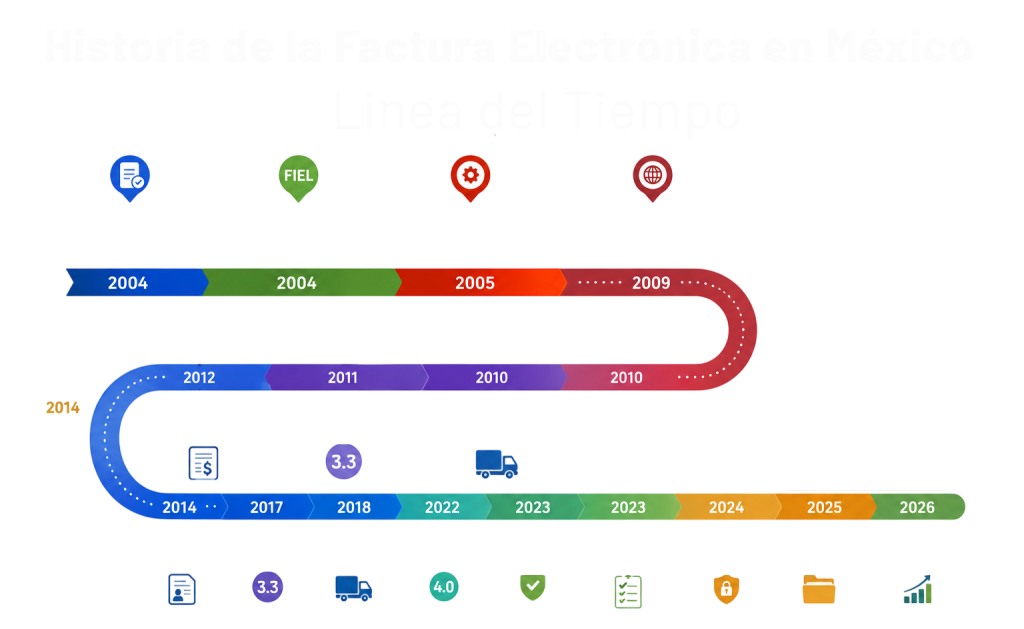

2004. Aprobación del uso de la factura electrónica (CFD)

En esta época el correo electrónico ya comenzaba a ser utilizado por usuarios mexicanos como método de comunicación y algunas personas ya contaban con dispositivos móviles, sin embargo, las empresas seguían almacenando las facturas por periodos de 4 a 5 años.

Este método implicaba costos mayores para las empresas y para el SAT era tedioso y complicado revisar todas las facturas de forma manual.

Así lucía el portal del SAT al inicio de la Facturación Electrónica en México

A principios del 2004 comienza el proceso para crear el primer CFD después de que algunos contribuyentes buscarán el permiso para generar comprobantes fiscales digitales.

Nace la Firma Electrónica Avanzada (FEA)

En el 2004 el SA implementó la Firma Electrónica Avanzada (FEA), unos meses después se cambió la abreviatura a FIEL.

Su creación tuvo como propósito identificar al emisor de cada transacción electrónica y verificarlo como autor legítimo de esta, tal como si fuera una firma escrita, puesto que también es única e irrepetible.

Actualmente se conoce como e.firma SAT

DATO: Estados Unidos sigue utilizando los recibos impresos

La facturación electrónica se implementó en Estados Unidos en 2022 como una prueba piloto que se extendería hasta el primer trimestre del 2023.

Primer año de adopción del CFD

El Dato: El SAT autoriza la facturación a terceros

2005. Surge el CFD 1.0

Se lleva a la práctica la primera versión (1.0) del CFD y México se convierte en el segundo país de América Latina en emplear el uso de la facturación electrónica.

Se superan las 100,000 operaciones

El término Facturación a través de terceros se implementa por primera vez.

A finales de ese año se dio a conocer que se emitieron 139,509 operaciones y ya había 236 empresas registradas.

Diferentes opciones de facturación

2009. Se crean los primeros software de facturación privada

Los contribuyentes tienen la posibilidad de generar un CFD por sus propios medios o con la ayuda de un agente del SAT (Servicio de Administración Tributaria).

2009. Se agrega a la Resolución Fiscal

En diciembre del 2009 se agregó el Anexo 1-A de la Resolución Miscelánea Fiscal, aunque la entrada en vigor sería hasta el 1 de enero del 2011.

Transición de facturas impresas a digital

2010. Comienza la transición de factura en papel a electrónica

El 2010 marco el cambio en la forma de facturación en México. En este comenzó de forma definitiva la transición de facturas en papel a las versiones digitales.

Durante este periodo aún existían muchas dudas sobre procesos, requerimientos y formas para emitir las facturas.

2010 Entra en vigor el CFDI 2.0

Con el objetivo de ampliar el uso de los comprobantes digitales, en el 2010 se publicó de forma oficial el anexo del Comprobante Fiscal Digital por Internet en su versión 2.0.

DATO: Estados Unidos sigue utilizando los recibos impresos

La facturación electrónica se implementó en 2022 como una prueba piloto que se extendería hasta el primer trimestre del 2023.

Proveedores Autorizados de Certificación (PAC´S).

Con el fin de agilizar la transición y darle certeza a los contribuyentes, el SAT informó en el 2010 la creación de los Proveedores Autorizados de Certificación (PAC´S), que ofrecen paquetes de facturación electrónica a las empresas

CFDI Obligatorios para algunos contribuyentes

2011. Más opciones de facturación

El SAT establece el uso de las facturas electrónicas de forma obligatoria para algunos contribuyentes y hasta ese momento existían 4 métodos de facturación:

1. Papel

2. CFDI (emisión del comprobante por medios propios)

3. CFDI, obligatorio para las empresas con ingresos mayores a los 4 millones de pesos.

4. CBB, que utilizaba un Código de Barras Bidimensionales:

DATO: Mexico recibe un premio en 2011

En este año México recibió un premio otorgado por el Centro Interamericano de Administraciones Tributarias (CIAT) a la Innovación de la Administración Tributaria.

2011. Implementación del código QR

El código QR o código de barras bidimensional que se encuentra en los CFDI comenzó a implementarse en el año 2011, puesto que en este mismo año el SAT hizo modificaciones importantes a las características de las facturas.

2012. Entra en funciones la versión CFDI 2.2

Las versiones de facturación y los procesos comienzan a optimizarse. Siendo el 2012 el año en que el SAT hace mediciones en el sistema de facturación y se implementa la versión 2.0.

Para la versión 2.2 los comprobantes fiscales sólo requieren lo siguiente:

- RFC del Receptor

- RFC del Emisor

- Régimen Fiscal

- Folio Certificado

- Fecha y Hora

- Cantidad

- Unidad

- Descripción

- Impuestos aplicados

- Sello digital

- Sello de seguridad del SAT

- Código CBB

DATO:

El 2012 fue el último año en que se permitieron emitir facturas electrónicas en papel.

Factura Electrónica Obligatoria

2014. Todos los contribuyentes deben emitir facturas electrónicas

Después casi 10 años, la transición a la facturación electrónica es completa en México.

Este año entraron en cambios las reformas y ahora todos los contribuyentes deben emitir solo facturas electrónicas.

2014. Desaparecen el CFD y CBB

El Diario Oficial de la Federación (DOF) anunció la eliminación del CBB y CFD para que el CFDI se convierta en el único comprobante fiscal permitido.

2014. Nace el CFDI para Recibos de Nómina

Con el fin de regular lo relacionado al timbrado de Nómina el SAT informó que entraría en vigor un nuevo tipo de CFDI aplicable a los recibos de nómina, que deben utilizar todos los sistemas de timbrado de nómina.

Llega la versión 3.3 del CFDI

2017. CFDI 3.3

El sistema de Facturación sigue evolucionando y agregando nuevos requerimientos. Con ello llega una nueva versión, el CFDI 3.3 a través de una modificación al anexo 20.

Estandarización de información

Con el fin de tener mayor información tributaria, el SAT emitió una publicación sobre los catálogos del CFDI instrumento auxiliar y folios digitales.

Modificaciones del QR en el CFDI 3.3

En el 2017 se realizaron modificaciones con la llegada del CFDI 3.3 en donde se estableció que este código estuviera en la factura en forma cuadrada. Un código QR es imposible de falsificar y es la mejor verificación para saber si la factura es veridica.

Se agrega un nuevo complemento de facturación

Este mismo año el SAT agrega el complemento de Recepción de Pagos.

Adicional se establece que para cancelar facturas es necesario llevar a cabo un proceso de aprobación por parte de los clientes.

Se integra el Complemento de Pago

2018. Se implementa el Complemento de Pago

Entrá en uso el complemento de Recepción de pagos

- Pago en una sola exhibición (PUE)

- Pago en parcialidades diferidas (PPD).

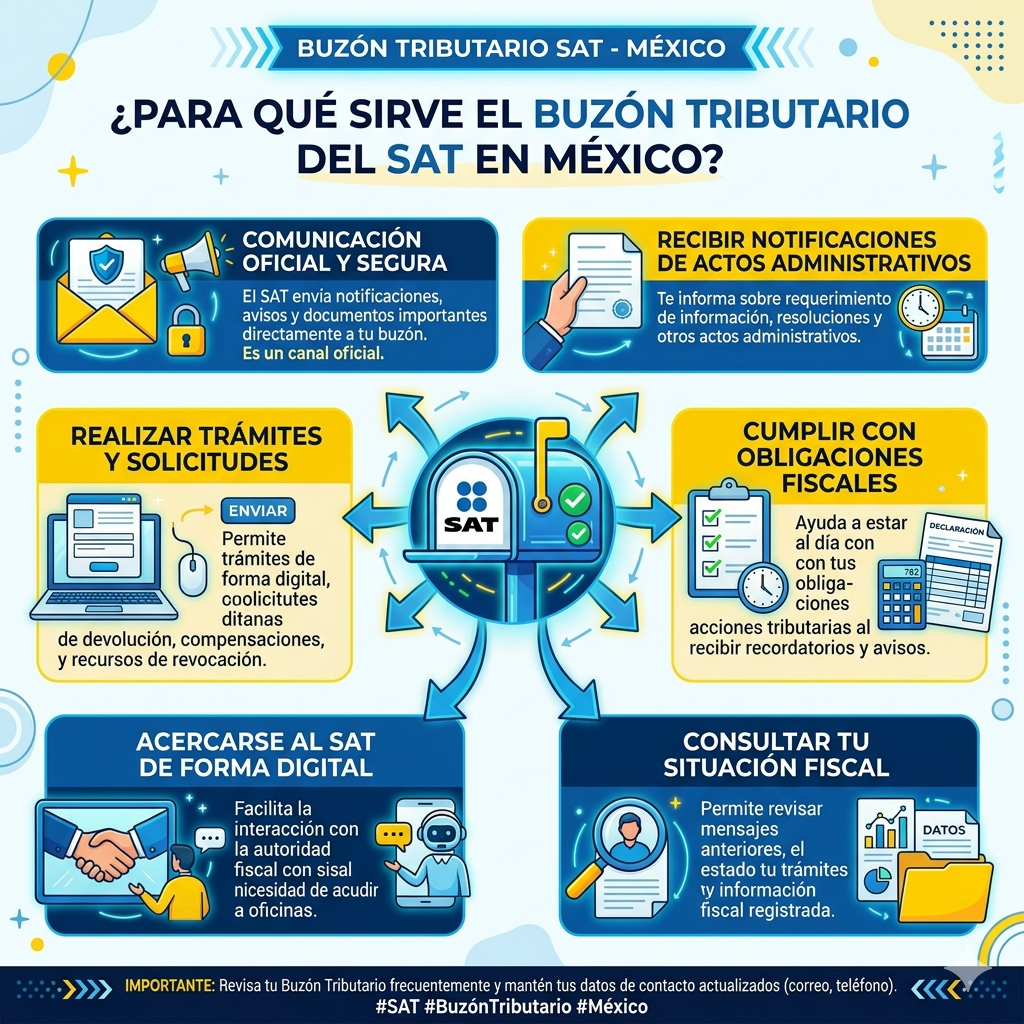

El Buzón tributario se vuelve necesario para la cancelación de CFDI

El buzón tributario toma gran relevancia. Con los cambios los contribuyentes tienen el derecho a decidir si están de acuerdo o no en cancelar un CFDI

Complemento Carta Porte

2018. SAT establece el complemento Carta Porte

Se establece el uso del complemento carta porte con su versión 2.0 de manera opcional en ese año y de forma obligatoria en 2022.

DATO

En 2018 anunció la versión 4.0 de la CFDI con nuevos cambios en procedimientos de exportación, régimen fiscal, domicilio fiscal, entre otros.

Entra en vigor la Factura Electrónica 4.0

2022. Llegada del CFDI 4.0

El 1 de enero del 2022 entra en vigor la versión 4.0, aunque aún no de forma obligatoria.

Uno de los cambios principales es el incremento de información sobre los clientes o receptores, ahora es necesario agregar datos como régimen fiscal y domicilio fiscal en el sistema de facturación electrónica 4.0

Con esto continua la evolución de la factura electrónica en nuestro país.

2022. Se amplía el plazo para el uso obligatorio del CFDI 4.0

A solicitud de empresarios y contribuyentes, el SAT anunció el aplazamiento para el uso obligatorio del CFDI 4.0. Primero para enero de 2023 y después aplazado al 1 de abril de 2023.

CFDI 3.3 y CFDI 4.0

Durante este periodo la versión 3.3 y 4.0 funcionaron de forma simultánea, así que los contribuyentes podían emitir sus facturas con ambas versiones.

2022. Implementación Ticket Factura con QR

Las modificaciones fiscales del 2020 al 2022, implementaron la facturación instantánea y se estableció que ahora los contribuyentes pueden emitir facturas al momento al pagar con tarjetas. Esta modificación permite que las terminales lean la información de la tarjeta e imprima un ticket con un código QR que contiene toda la información de la factura, aunque cabe mencionar que esta es opcional.

La versión CFDI 4.0 se vuelve obligatoria

2023. Se aplaza unos meses su uso obligatorio

Con el fin de hacer una transición más ordenada, el SAT anunció en abril que se aplaza el uso del CFDI para el 1 de julio del mismo año.

2023. Consolidación del CFDI 4.0

A partir del 2023, el CFDI 4.0 se consolidó como el único esquema de facturación electrónica en México, marcando una etapa de mayor control fiscal y estandarización de datos:

2023. Nuevos requisitos obligatorios de datos

Uno de los cambios más relevantes fue la obligación de capturar los datos fiscales exactos del receptor, lo que redujo errores pero incrementó la necesidad de validar información con los clientes.

El CFDI 4.0 introdujo mayor precisión en la información fiscal, incluyendo:

- Nombre o razón social exacta (tal como aparece en la constancia fiscal)

- Código postal del domicilio fiscal

- Régimen fiscal del receptor

- Uso del CFDI obligatorio

2024 Nuevas validaciones y control fiscal

El CFDI 4.0 fortaleció los mecanismos de validación y trazabilidad, obligando a justificar cancelaciones y mantener consistencia entre sus comprobantes.

Se incorporaron reglas de validación más estrictas para asegurar coherencia en los datos.

- Cancelación de facturas (requiere motivo)

- Código postal del domicilio fiscal

2025 Actualizaciones de catálogos

A diferencia de versiones anteriores, el CFDI 4.0 se mantiene en evolución constante mediante actualizaciones de catálogos, lo que obliga a empresas a mantener sus sistemas siempre actualizados.

El SAT ha realizado actualizaciones periódicas de sus catálogos como: productos, usos, regímenes, aduanas, etc.

2026 Mayor fiscalización y combate a la evasión

En 2026, la autoridad fiscal reforzó el enfoque en la materialidad de las operaciones, exigiendo que cada CFDI represente una transacción real para evitar prácticas de simulación.

Reformas recientes enfatizan que:

- Cancelación de facturas (requiere motivo)

- Código postal del domicilio fiscal

La factura electrónica en México surge en 2004 con la publicación de la Resolución Miscelánea Fiscal para ese año.

En dicha resolución se establecieron los lineamientos y requisitos para la emisión de facturas electrónicas y se definió como Comprobante Fiscal Digital (CFD) a la factura electrónica.

Desde entonces, la factura electrónica ha ido evolucionando en el país, y actualmente es el principal medio de comprobación fiscal para las empresas mexicanas.

Una de sus principales ventajas es la integración automática a los sistemas de contabilidad electrónica.

La factura electrónica obligatoria en México inició en enero de 2011 para ciertos contribuyentes seleccionados por el Servicio de Administración Tributaria (SAT) en un programa piloto.

Luego, en enero de 2014, se hizo obligatoria la emisión de facturas electrónicas para todos los contribuyentes que realizan actividades empresariales, profesionales o prestan servicios en el país, con excepción de algunos sectores que contaban con plazos adicionales para su implementación.

Desde entonces, la factura electrónica ha sido la única forma válida de comprobación fiscal en México.

Antes de la implementación de la factura electrónica en México, las facturas eran documentos impresos en papel que se utilizaban para comprobar una transacción comercial o la prestación de un servicio.

Estas facturas debían ser emitidas en papel y cumplir con ciertos requisitos fiscales establecidos por la autoridad tributaria mexicana, como incluir información detallada sobre el emisor y receptor, el monto total de la transacción, impuestos aplicados, entre otros.

La emisión y recepción de facturas en papel implicaba una serie de procesos manuales que incluían la impresión, entrega y resguardo de los documentos por parte de los contribuyentes, lo que podía resultar en errores y pérdidas de información.

Además, el proceso de revisión y validación de las facturas por parte de la autoridad tributaria era complejo y requería de una gran cantidad de tiempo y recursos.

Con la implementación de la factura electrónica en México, se buscó simplificar y agilizar estos procesos y reducir los costos y el impacto ambiental asociado con la impresión y almacenamiento de documentos en papel.

la factura electrónica es obligatoria desde el 2014.

Esto ayudó a evitar el fraude fiscal, pues es mucho más difícil hacer una factura falsa.

En México, las facturas se llaman «Comprobantes Fiscales Digitales por Internet» (CFDI). Estas son facturas electrónicas que se emiten y reciben a través de internet y se utilizan como comprobantes fiscales para fines contables y tributarios.

según datos del Servicio de Administración Tributaria (SAT) de México, en el primer trimestre del año 2021 se emitieron alrededor de 2.9 billones de facturas electrónicas (CFDI) en el país

Aquí puedes encontrar más estadísticas de la facturación electrónica en México.

En México, existieron varias versiones de facturación electrónica que han sido utilizadas a lo largo del tiempo.

Te menciono algunas de las versiones más relevantes de la historia de la facturación electrónica:

CFD: Comprobante Fiscal Digital. Fue la primera versión de facturación electrónica en México, implementada en 2004.

CFD 2.2: Versión mejorada del CFD, implementada en 2010. Fue utilizada por un tiempo antes de la implementación del CFDI.

CBB: Comprobante Fiscal en papel con Código de Barras Bidimensional. Es una versión de facturación en papel que incluye un código de barras bidimensional que contiene la información fiscal del comprobante.

- CFDI: Comprobante Fiscal Digital por Internet. Es la versión actual de la factura electrónica en México, implementada en 2011.

La única versión de facturación electrónica válida en México es el CFDI, que es un documento digital que se emite, se transmite y se almacena por medios electrónicos, y que debe cumplir con los requisitos fiscales establecidos por el Servicio de Administración Tributaria (SAT) de México.

El SAT es un órgano descentralizado de la Secretaría de Hacienda y Crédito Público de México (SHCP), con competencias y facultades autónomas, que se encarga de la recaudación, impuestos y la vigilancia del cumplimiento de las obligaciones fiscales.

Sí, es segura debido al uso de la firma electrónica avanzada, que utiliza criptografía de clave pública. La firma electrónica avanzada es un mecanismo que permite autenticar la identidad del emisor y garantizar la integridad de la factura electrónica, lo que significa que no se puede modificar ni falsificar.

La facturación electrónica en México empezó en el año 2004, cuando el Servicio de Administración Tributaria (SAT) lanzó un programa piloto para la emisión de comprobantes fiscales digitales por internet (CFDI).

Sin embargo, la obligatoriedad de la facturación electrónica para ciertos contribuyentes se estableció en 2011 y se ha ido extendiendo a lo largo de los años.

This site is NOT endorsed by Facebook in any way. FACEBOOK is a trademark of FACEBOOK, Inc.

Autor

Ver todas las entradas

Ver todas las entradasSoy un profesional apasionado con una amplia experiencia en el mundo de las finanzas y la gestión contable. Tengo una sólida formación académica y años de trabajo práctico, me especializo en proporcionar insights valiosos y soluciones efectivas para optimizar la gestión contable y financiera de empresas.